Copyright 2018-2024 集齊豆 版權所有

1月初,特斯拉以一則官方通告,正式拉開了新一輪市場爭奪序幕。其宣布為主力車型Model 3/Y推出最長7年的超低息貸款方案,年化利率低至約0.98%。一時間,“月供1918元開走特斯拉”的廣告語充斥網絡。

隨后短短半月內,小米、理想、小鵬、吉利等主流車企迅速跟進,紛紛推出自己的“7年超長期低息”產品。車市的競爭焦點,在監(jiān)管部門叫停無序價格戰(zhàn)后,從“價格戰(zhàn)”轉向了更為隱蔽、復雜的“金融戰(zhàn)”。

七年低息:除了月供,你還押上了什么?

在一眾車企中,特斯拉無疑是這場“金融戰(zhàn)”的策源地。其“7年低息”方案和往常貸款買車無異,簡單直接:通過合作銀行提供貸款,將傳統(tǒng)3-5年的車貸周期拉長至7年。以一輛售價23.55萬元的Model 3為例,首付7.99萬元后,貸款15.56萬元分84期償還,月供僅1918元,7年總利息約5512元。這一利率遠低于市場普遍的消費貸水平。

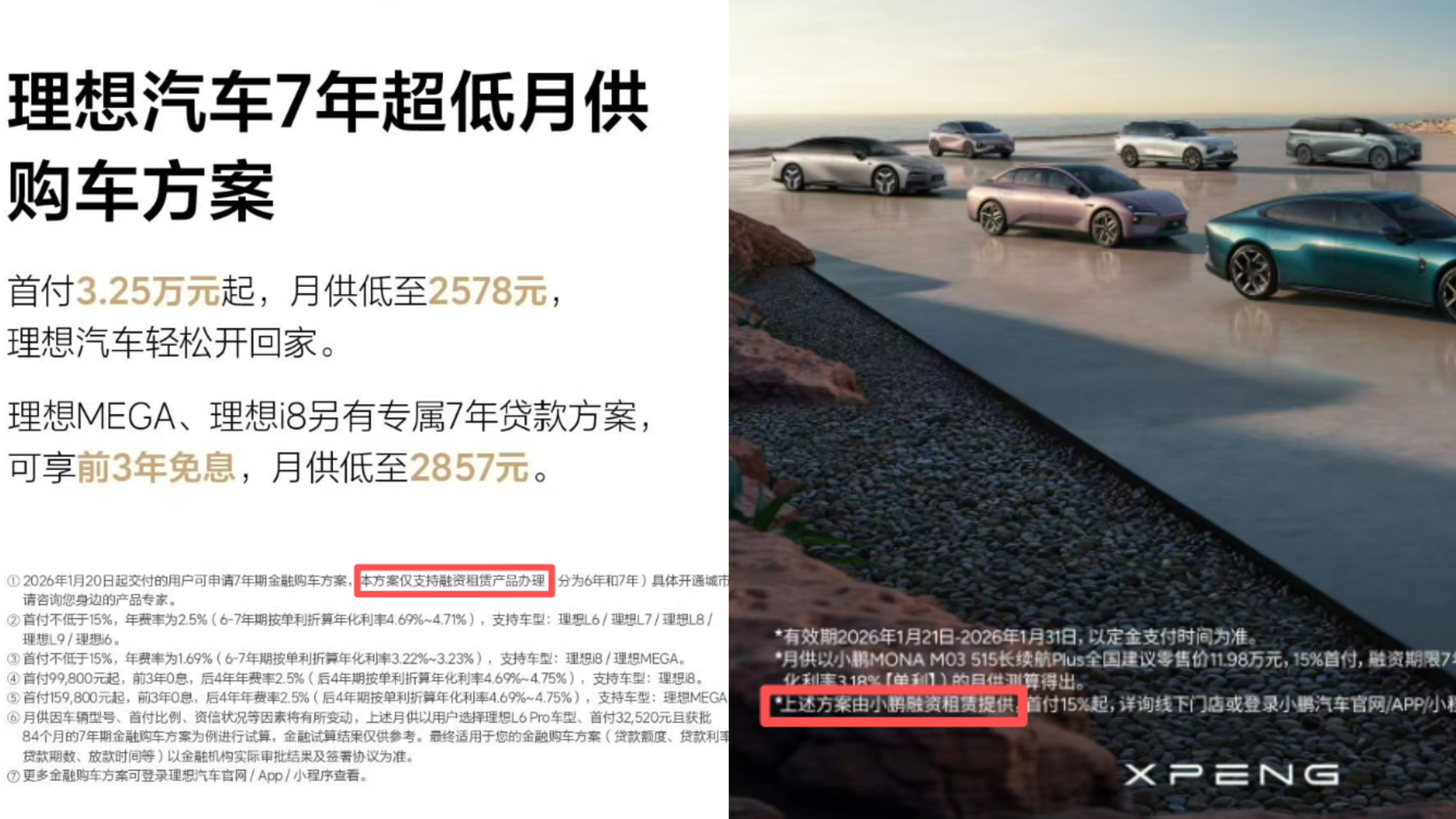

一周后,小米汽車董事長雷軍于1月16日宣布為YU7車型推出7年低息方案,年費率1%,并同步提供3年0息的選項。1月20日,理想汽車繼續(xù)跟進“7年超低月供購車方案”覆蓋全系車型,另外,理想MEGA 與 i8還可享受前三年免息。小鵬汽車也打出“全系享7年低息”的口號,吉利、東風奕派等品牌也紛紛加入戰(zhàn)團。一場由特斯拉領銜,多位主流玩家都卷入其中的“七年分期”競賽,在2026年1月全面鋪開。

然而,看似一致的“7年低息”標語之下,各家的方案在金融方案、真實成本和消費者權益上,存在一定差別。

圖片來源:理想汽車,小鵬汽車

特斯拉“7年低息”方案是和常規(guī)貸款無異,但相比于5年0息方案,7年低息方案的合作銀行存在一定局限性,主要是浦發(fā)銀行和中信銀行。常規(guī)貸款方案下,消費者和銀行直接簽訂貸款合同,車輛作為抵押物,但所有權從一開始便登記在消費者個人名下。而市場上多數(shù)品牌的“7年低息”,如理想、小鵬、小米等,采用的則是“融資租賃”模式。例如小鵬、理想在相關海報上就明文表示:”方案由小鵬/理想融資租賃提供”,小米在APP上也有“低息方案由上海小米融資租賃、上海暢途融資租賃提供”的字樣。在“融資租賃”架構下,低息方案由車企旗下的金融公司或第三方租賃平臺提供。

根據(jù)國家金融監(jiān)督管理總局的定義,融資租賃是指出租人(融資租賃公司)根據(jù)承租人對車輛和賣方的選擇,購買車輛后提供給承租人使用,承租人支付租金的交易活動,并明確“出租人對租賃物享有的所有權”。

蓋世汽車詢問相關法律專業(yè)人士,對方對此確認稱:“融資租賃購車與銀行貸款不同,融資租賃期間車輛所有權歸租賃公司,還清后過戶至消費者名下。”

這意味著,在長達84個月的還款期內,消費者法律上僅是車輛的“承租人”,車輛的所有權歸屬于租賃公司,在全部款項結清并辦理過戶手續(xù)后,產權才會轉移至消費者名下。這種方式,潛藏著一定風險:若合作的金融公司出現(xiàn)經營問題,消費者可能面臨復雜的產權糾紛。

針對上述問題,蓋世汽車聯(lián)系上述品牌多位銷售,但仍有品牌銷售對此表示稱:“xx金融就是xx自己的金融公司,就是產證要押給XX金融”,并進一步表示稱“和銀行貸款沒有區(qū)別的”。

此外,在購車的真實成本方面也存在著不小差距。車企宣傳中高頻出現(xiàn)的“年化費率”聽起來頗具誘惑,例如特斯拉的0.5%,但這并非真實的資金成本。衡量借貸成本的黃金標準是“年化利率”,因其計算方式考慮本金逐月遞減,數(shù)值通常是“費率”的1.8至2倍。例如特斯拉0.5%的費率折算后年化利率約為0.98%;而一些品牌2.5%的費率,其對應的真實年化利率則躍升至4.7%左右。以貸款10萬元為例,7年下來,前者的總利息僅需約3500元,后者則可能超過14000元,差距顯著。此外,“融資租賃”模式還可能伴隨GPS安裝費、賬戶管理費、強制指定保險等隱性成本。

金融方案和實際成本的差異自然也投射在車企的宣傳側重點上。特斯拉憑借其極低的資金成本,宣傳直擊“超低息”本身,突出利率優(yōu)勢。而有部分品牌的表述則是“超低月供”和“超低首付”,消費者的注意力在這種表述中被有意無意轉移。

這種營銷策略,使得消費者極易被初期低廉的月供數(shù)字吸引,卻可能忽略了更高的總支出、受限的車輛所有權以及“租購”模式下潛在的各種使用限制。

最后,這類看似美好的超長期貸款,在實際落地時卻普遍遭遇“叫好不叫座”的尷尬。多位一線汽車銷售人員反饋,由于期限過長、風險較高,金融機構對此類7年期貸款的審批異常嚴格,對客戶的征信、流水和負債率要求遠超短期貸款。許多到店消費者在了解細節(jié)后,最終仍傾向于選擇傳統(tǒng)的3-5年免息方案。

對于這場席卷行業(yè)的金融促銷,行業(yè)資深分析師張翔給出了一個看似清晰的商業(yè)邏輯:“目前來看這個金融促銷是合規(guī)的,也不是無序的。車企希望用更低的門檻把車賣出去,增加銷量,在過剩、市場疲軟的當下,這是一種推動市場的方式。”

金融促銷狂歡的背后

當金融工具成為競爭主旋律,繁榮的表象之下,認知的錯位與行業(yè)的暗流開始涌動。

超長分期最大的誘惑在于將購車壓力稀釋到每月,給人一種“輕松擁有”的錯覺。然而,低月供的代價是更長的還款周期和相對更高的總利息支出。消費者很容易只關注月供數(shù)字,而忽略了可能存在的金融手續(xù)費、更高的強制保險要求,以及融資租賃模式下的各類管理費。

如前所述,簽下融資租賃合同,意味著在還清所有款項前,你只是車輛的“長期租客”。這可能導致一系列使用不便:車輛改裝可能受到限制、安裝GPS定位器、處置車輛(如賣車)需經租賃公司同意等,自主權大打折扣。

此外,車主可能還面臨一定的長期財務陷阱。行業(yè)數(shù)據(jù)顯示,目前大部分新能源車型的7年保值率可能僅在20%左右。因此,這種長期金融方案可能會導致“資不抵債”——即車輛在市場中的殘值,將低于尚未還清的貸款余額。例如,有二手車商算過一筆賬:一輛售價37.98萬元的新車,使用3年后二手車價約19萬元,而此時若采用7年貸,剩余貸款可能高達21.7萬元,倒掛約2.7萬元。此時若想賣車,還需自掏腰包填補差價。

車企推出長期低息政策,在賣車那一刻一定程度上讓利給了消費者,使得部分對價格和月供敏感、搖擺不定的潛在客戶最終下定決定購買。通過金融工具,車企在不公開大幅降價損傷品牌價值和高價值客戶利益的前提下,精準地“補貼”了特定人群,既拉動了銷量,又維護了價格體系。

這場金融狂歡對行業(yè)自身的影響,或許比消費者面臨的困惑更為嚴峻。

圖片來源:特斯拉

低息背后的實質,是車企向金融機構支付巨額“貼息”。以特斯拉0.98%的利率為例,其與市場正常利率之間的差額,大部分需由車企承擔。據(jù)業(yè)內測算,這種貼息政策,單車成本可能高達數(shù)千甚至上萬元。對于年銷量數(shù)十萬的車企,這將是一筆高達數(shù)十億的額外支出,直接侵蝕本就微薄的利潤,并可能擠壓至關重要的研發(fā)投入。

頭部車企憑借更強的現(xiàn)金流、更低的融資成本和更大的銷量規(guī)模,能夠更從容承擔貼息壓力,甚至將其作為清洗市場的武器。而資金鏈緊張的中小車企,則陷入兩難:不跟,市場被搶;跟進,利潤堪憂。這種競爭,正加速市場的馬太效應,可能導致缺乏核心技術和資金儲備的品牌加速出局。

超長期限和低首付,意味著更長的風險暴露期和更高的貸款成數(shù)。一旦未來經濟出現(xiàn)波動,消費者還款能力下降,大規(guī)模的“資不抵債”可能轉化為金融機構的壞賬,引發(fā)連鎖反應。

當金融補貼的力度成為影響銷量的關鍵變數(shù),這將嚴重影響產業(yè)的健康發(fā)展,是一種深層次的內耗,長期來看,不利于中國汽車產業(yè)在全球建立真正的技術領先優(yōu)勢。

組合拳的另一面:直降、稅補等傳統(tǒng)促銷仍在繼續(xù)

當然,“金融戰(zhàn)”并非年終促銷的全部。傳統(tǒng)的價格手段與政策對沖策略,依然在市場中扮演著重要角色,與金融方案形成“組合拳”。

圖片來源:寶馬中國

在新能源新勢力鏖戰(zhàn)金融方案的同時,部分傳統(tǒng)品牌,尤其是豪華品牌,選擇了更直接的讓利方式。寶馬在2026年初對旗下31款車型進行了官方調價,其中24款車型降幅超過10%,5款超過20%。其中寶馬iX1的起售價從29.99萬元降至22.8萬元,降幅高達24%。寶馬i7 M70L這類旗艦車型,官方指導價最高下調了30.1萬元。這種“官降”旨在直接降低購車門檻,提升市場競爭力。

這并非孤例,豪華車價格體系呈現(xiàn)出“結構性松動”的狀態(tài)。奔馳、奧迪、沃爾沃等傳統(tǒng)豪強旗下多款電動及燃油車型的終端優(yōu)惠幅度普遍達到20%至30%,部分滯銷車型的讓利甚至更為激進。這種價格下探的壓力迅速傳導至中高端市場,使得諸如大眾途昂、福特探險者等合資品牌中大型SUV也不得不跟進調整。大眾邁騰等經典B級車,也通過大幅終端優(yōu)惠,將主流配置的落地價打入15萬元區(qū)間,價格區(qū)間進一步下探。

除了市場自發(fā)的價格調整,2026年初的車市還疊加了政策“換擋”的影響,這催生了另一類規(guī)模浩大的促銷行動:購置稅補貼與國家及地方的以舊換新政策疊加。

根據(jù)財政部、稅務總局、工信部聯(lián)合公告,2026年1月1日起,購置稅免征政策結束,進入為期兩年的“減半征收”階段。這意味著,消費者購車成本較2025年有所增加。

為了對沖這一政策影響,穩(wěn)定市場信心,早在2025年底,一場由車企自發(fā)承擔的“購置稅補貼”行動便已開始。理想、蔚來、小米、極氪等超過17家主流品牌曾承諾為用戶“兜底”差價。這成為了除金融方案外,車企刺激市場的又一重要工具。

除了車企自發(fā)“兜底”,更強大的消費推力來自政策層面。2026年伊始,《2026年汽車以舊換新補貼實施細則》正式施行,為個人消費者報廢或置換舊車購買新車提供數(shù)千至兩萬元不等的直接現(xiàn)金補貼。國家與企業(yè)的補貼形成合力,構成了年初車市最強勁的促銷‘組合拳’。”

結語

2026年初的車市促銷,依然清晰展現(xiàn)出兩條并行主線:一邊是以“七年低息”為代表的金融促銷方案,確實以一種巧妙的方式,降低了特定消費群體的“即時上車”門檻;另一邊則是以直接降價、政策補貼等為主的傳統(tǒng)手段,以簡單直接的讓利穩(wěn)住基本盤。

無論形式如何演變,其本質都是對消費者支付能力的精細化挖掘。對于整個汽車行業(yè),促銷確實是一劑有用的藥,但在這之后,市場的本質依舊不變:真正可持續(xù)的優(yōu)勢,并非來自最精巧的金融設計或最激進的價格讓步,而是源于技術、產品與商業(yè)模式上無法被輕易復制的“硬實力”。